.1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

42.

43.

44.

45.

46.

47.

48.

49.

Anlage 1

#Anlage 2

# #

#

Verwaltungsanordnung zur Durchführung der Ausführungsverordnung des Rates der Konföderation evangelischer Kirchen in Niedersachsen über das Haushalts-, Kassen- und Rechnungswesen derjenigen Körperschaften, Anstalten und Stiftungen des öffentlichen Rechts, die der Aufsicht der Konföderation oder der Aufsicht einer der beteiligten Kirchen unterstehen (Haushaltsordnung für kirchliche Körperschaften – KonfHOK)

Vom 26. Februar 1986

(GVBl. 21. Band, S. 68), zuletzt geändert am 23. September 1992

(GVBl. 22. Band, S. 189)

Gemäß § 89 Abs. 1 der KonfHOK wird Folgendes angeordnet:

####1.

Zu § 2

1 Für die Haushaltspläne einschließlich der Anlagen und Unterlagen der Körperschaften, Anstalten und Stiftungen im Sinne des § 1 KonfHOK ist grundsätzlich der vom Oberkirchenrat herausgegebene Vordruck zu verwenden. 2 Bei maschineller Ausfertigung des Haushaltsplanes und einer evtl. damit verbundenen Abweichung vom Vordruck darf die vorgegebene Systematik nicht verlassen werden.

#2.

Zu § 4 Abs. 1

1 Zuständige Stelle für die Ausführung des Haushaltsplanes der Kirchengemeinden ist der Gemeindekirchenrat. 2 Für die Kirchenkreise findet Artikel 72 Ziffer 3 der Kirchenordnung Anwendung. 3 Die Ausführung des Haushaltsplanes eines Rentamtes wird durch Satzung geregelt.

#3.

Zu § 6

Neben der im § 12 KonfHOK genannten Zweckbindung sind bei den Kirchengemeinden die Einnahmen der Abschnitte 08 „Friedhofswesen“, 22 „Kindergarten“, 25 „Schwestern-(Diakonie-/Sozial-)stationen“, 30 „Gesamtkirchliche Aufgaben“ und 86 „Pfarrvermögen“ von der Gesamtdeckung ausgenommen.

#4.

Zu § 13 Abs. 1

Für Ausgabeansätze bei Baumaßnahmen und Beschaffungen ist die Übertragbarkeit bis zur Fälligkeit der letzten Zahlung zugelassen; längstens zwei Jahre nach Schluss des Haushaltsjahres, in welchem der Gegenstand oder der Bau in seinen wesentlichen Teilen in Benutzung genommen wird.

#5.

Zu § 13 Abs. 2

Die Bildung eines Haushaltsrestes ist unbeschadet der sonstigen Voraussetzungen nur zulässig, wenn sich hierdurch kein Haushaltsfehlbetrag ergibt.

#6.

Zu § 15

1 Kassenkredite und Selbstanleihen (innere Darlehen – § 73 Abs. 4 KonfHOK) sind Anleihen im Sinne des Artikels 27 Abs. 1 der Kirchenordnung und bedürfen der Genehmigung durch den Oberkirchenrat.

2 Ein Kassenkredit darf nur aufgenommen werden, wenn die Betriebsmittelrücklage nicht ausreicht und auch andere Rücklagen nicht in Anspruch genommen werden können oder die Inanspruchnahme unwirtschaftlich ist. 3 Ein Kassenkredit ist im Haushaltsplan nicht zu veranschlagen.

#7.

Zu § 17

1 Die Veranschlagung von Verfügungsmitteln ist nur dann zulässig, wenn für die Zwecke, für die sie ausgegeben werden sollen, nicht schon an anderen Haushaltsstellen Mittel veranschlagt sind.

2 Die Ansätze für Verfügungsmittel und Deckungsreserven dürfen nicht überschritten werden, die Mittel sind nicht übertragbar.

3 Erhöhen sich die Verfügungsmittel um Spenden, die den berechtigten Personen oder Organen zur freien Verfügung zufließen, ist Absatz 2 insoweit nicht anzuwenden.

#8.

Zu § 18

Bei der Veranschlagung des Überschusses bzw. des Fehlbetrages sind die Abschlusssummen der Abschnitte 08 (Friedhof), 22 (Kindergarten) und 25 (Schwestern[Diakonie-/Sozial-]station) gesondert in die betreffenden Abschnitte des nächsten bzw. zweitnächsten Haushaltsjahres einzusetzen.

#9.

Zu § 21 Abs. 1

1 Die Übersicht über die Mitarbeiterstellen (Stellenplan) ist eine Pflichtanlage zum Haushaltsplan, soweit Mitarbeiter beschäftigt werden.

2 Dem zur Genehmigung vorzulegenden Stellenplan ist ein Stellenbesetzungsplan beizufügen.

3 Stellenplan und Stellenbesetzungsplan sind nach den als Anlage beigefügten Richtlinien zum Aufstellen der Stellenpläne sowie Stellenbesetzungspläne der Körperschaften, Anstalten und Stiftungen im Sinne des § 1 KonfHOK auszufertigen.

#10.

Zu § 21 Abs. 2

Abweichend von § 21 Abs. 2 sind als Anlagen beizufügen:

#- eine Übersicht über den Stand der Schulden

- eine Übersicht über das Kapitalvermögen und die Rücklagen.

11.

Zu § 22

Die Haushaltspläne der Kirchengemeinden und Kirchenkreise sowie die Haushalts- und Wirtschaftspläne ihrer Einrichtungen sind dem Oberkirchenrat vorzulegen.

#12.

Zu § 24

1 Die Überwachung der Einnahmen und Ausgaben hat in der Weise zu erfolgen, dass dem für die Ausführung des Haushaltsplanes zuständigen Organ (§ 4 KonfHOK) per 30. 9. und nach örtlichem Bedarf Zwischenübersichten bzw. Saldenlisten, aus denen die bisherige Haushaltswirtschaft ersichtlich ist, vorgelegt werden. 2 Diese Übersichten sollen 2 Wochen nach Fälligkeit erstellt sein und können sich auf die Endsumme der Einzelpläne und Abschnitte beschränken.

#13.

Zu § 25 Abs. 1

Zuständiges Organ im Sinne des Abs. 1 ist in Kirchengemeinden der Gemeindekirchenrat (Artikel 25 Abs. 1 Ziffer 7 der Kirchenordnung) und in Kirchenkreisen der Kreiskirchenrat (Artikel 72 Ziffer 3 der Kirchenordnung).

#14.

Zu § 25 Abs. 2

1 Ermächtigungen sind vom zuständigen Organ (§ 4 KonfHOK) zu beschließen und dem Ermächtigten mitzuteilen. 2 Der Höchstbetrag gemäß Abs. 2 Ziffer 1 wird auf 2500,– DM festgesetzt. 3 In begründeten Ausnahmefällen kann mit Zustimmung des Oberkirchenrates ein höherer Betrag festgesetzt werden.

4 Der Höchstbetrag (Wert) gemäß § 25 Abs. 2 Ziffer 2 wird auf 800,– DM festgesetzt. 5 In begründeten Ausnahmefällen kann mit Zustimmung des Oberkirchenrats ein höherer Betrag (Wert) festgesetzt werden.

#15.

Zu § 25 Abs. 2 Ziffer 3

Beihilfen, die nach den gesetzlichen Beihilfevorschriften zu gewähren sind, bleiben hiervon unberührt.

#16.

Zu § 27 Abs. 1

Die Durchführungsbestimmung zu § 25 Abs. 1 findet Anwendung.

#17.

Zu § 35

1 Für Beschlüsse über Stundung, Niederschlagung und Erlass von Forderungen ist das für die Ausführung des Haushalts zuständige Organ zuständig (§ 4 KonfHOK). 2 Mit der Stundung ist zugleich zu entscheiden, ob Stundungszinsen erhoben werden sollen. 3 Die Stundung ist unter dem Vorbehalt des jederzeitigen Widerrufs auszusprechen.

#18.

Zu § 37

1 Zuwendungen an Stellen außerhalb der verfassten Kirche sollten nur veranschlagt werden, wenn ein erhebliches Interesse an der Erfüllung des Zuwendungszweckes durch solche Stellen gegeben ist.

2 Für die Bewilligung von Zuwendungen sind mindestens die als Anlage beigefügten Zuwendungsrichtlinien anzuwenden. 3 Die Richtlinien können dem Bewilligungsbescheid beigefügt oder inhaltlich in den Bewilligungsbescheid aufgenommen werden; sie sind vom Zuwendungsempfänger anzuerkennen. 4 Im Bewilligungsbescheid ist festzulegen, dass die Prüfung nach § 83 durch die Prüfungsstelle der bewilligenden Körperschaft erfolgt; hierauf kann bei geringfügigen Zuwendungen verzichtet werden.

#19.

Zu § 40 Abs. 1

1 Sobald für eine Einzahlung/Auszahlung der Rechtsgrund, der Zahlungspflichtige/Empfänger, der Betrag und die Fälligkeit feststehen, hat die anordnende Stelle eine Annahme-/Auszahlungsanordnung zu erteilen.

2 Arten der Kassenanordnungen:

Kassenanordnungen sind:

- 1 Zahlungsanordnungen (Einzel-, Sammel-, Jahres- oder Änderungsanordnungen), sofern Einzahlungen anzunehmen oder Auszahlungen zu leisten sind. 2 Allgemeine Anordnungen sind möglich für wiederkehrende Zahlungen, z. B. Zeitungsgebühren, Mieten, Zinsen.

- Buchungsanordnungen (z. B. Änderungen des Haushaltsjahres oder der Haushaltsstelle und sonstige Umbuchungen, Bildung von Haushaltsresten).

3 Inhalt:

Eine Zahlungsanordnung muss enthalten:

- die Bezeichnung der Kasse,

- 1 den anzunehmenden oder auszuzahlenden Betrag; der Betrag ist durch vorangestelltes Zeichen zu sichern oder in Buchstaben zu wiederholen.2 Erfolgt eine Zahlungsanordnung in ausländischer Währung, so ist die Buchung in Höhe der valutierten Deutschen Mark vorzunehmen,

- den Zahlungspflichtigen oder den Empfänger (nach Möglichkeit sollen auch Bankverbindung, Kontonummer und Bankleitzahl – oder bei automatisierter Zahlung die Empfängernummer – angegeben werden),

- den Fälligkeitstag, sofern die Zahlung nicht sofort fällig ist,

- die Buchungsstelle und das Haushaltsjahr,

- den Zahlungsgrund,

- einen Vermerk über die Eintragung in den Vermögens- oder Schuldennachweis,

- die Feststellungsvermerke;Feststellungsvermerke beziehen sich auf:

- die sachliche Feststellung,

- die fachtechnische Feststellung,

- die rechnerische Feststellung.

4 Mit der Bescheinigung der sachlichen Richtigkeit wird bestätigt:

- die Richtigkeit der im Rechnungsbeleg enthaltenen tatsächlichen Angaben,

- dass die Einnahme oder Ausgabe mit den geltenden Bestimmungen im Einklang steht und nach dem Grundsatz der Wirtschaftlichkeit und Sparsamkeit verfahren wurde,

- dass die Lieferung und Leistung entsprechend der zugrunde liegenden Vereinbarung oder Bestellung sachgemäß und vollständig ausgeführt worden ist.

5 Die Bescheinigung der fachtechnischen Richtigkeit erstreckt sich auf die fachtechnische Seite der sachlichen Feststellung, wenn für die sachliche Feststellung besondere Fachkenntnisse (z. B. auf bautechnischem oder ärztlichem Gebiet) erforderlich sind. 6 Mit der Bescheinigung der fachtechnischen Richtigkeit wird bestätigt, dass der anzunehmende oder auszuzahlende Betrag sowie alle auf Berechnungen beruhenden Angaben in der förmlichen Zahlungsanordnung, ihren Anlagen und den begründenden Unterlagen richtig sind. 7 Dieser Feststellungsvermerk schließt auch die Richtigkeit der den Berechnungen zugrunde liegenden Ansätzen nach den Berechnungsunterlagen (z. B. Bestimmungen, Verträge, Tarife) ein. 8 Soweit eine fachtechnische Feststellung nicht erforderlich ist, erfolgt die Feststellung der rechnerischen Richtigkeit durch die Kasse.

9 Die zuständige Stelle bestimmt, wer zur Erteilung von Feststellungsvermerken befugt ist. 10 Hiervon sind Kasse und Rechnungsprüfung zu unterrichten,

#- 9.

- die Nummer der Haushaltsüberwachungsliste (soweit eine geführt wird) mit Namenszeichen des Listenführers,

- 10.

- Ort und Datum der Anordnung,

- 11.

- die Unterschrift des Anordnungsberechtigten.

20.

Zu § 40 Abs. 6

1 Anordnungen zur Durchführung des Haushaltsplanes der Kirchengemeinden und der Kirchenkreise erteilt ein vom Gemeindekirchenrat oder Kreiskirchenrat aus seiner Mitte gewählter Ältester oder dessen Stellvertreter. 2 Sonderregelungen bedürfen der Genehmigung durch den Oberkirchenrat.

#21.

Zu § 40 Abs. 7

Die Durchführungsbestimmung zu § 25 Abs. 1 findet Anwendung.

#22.

Zu § 41 Abs. 1 Ziffer 1

Die für die Freigabe der Programme zuständige Stelle ist der Oberkirchenrat.

#23.

Zu § 43

1 Hat die Kasse gegen Form oder Inhalt einer Kassenanordnung Bedenken, so hat sie diese dem Anordnungsberechtigten mitzuteilen. 2 Wird die beanstandete Kassenanordnung nicht berichtigt, sind die Bedenken seitens der Kasse auf der Anordnung oder einer Anlage zu vermerken. 3 Eine Entscheidung des für die Ausführung des Haushalts zuständigen Organs ist herbeizuführen.

#24.

Zu § 45

1 Zahlungsmittel, die nicht unmittelbar bei der Kasse eingehen, sind dieser unverzüglich zuzuleiten. 2 Schecks sind sofort mit dem Vermerk „Nur zur Verrechnung“ zu versehen.

2 Angenommene Schecks sind in ein Schecküberwachungsbuch einzutragen, aus dem sich mindestens der Tag der Annahme und der Tag der Weiterleitung an die Bank sowie Aussteller und Höhe des Betrages ergeben. 3 Auf die Eintragung in ein Schecküberwachungsbuch kann verzichtet werden, wenn in anderer Weise die erforderlichen Angaben (Schecknummer, bezogenes Kreditinstitut u. a.) festgehalten werden und die Einlösung des Schecks überwacht wird.

#25.

Zu § 46 Abs. 1

1 Die Quittung soll unter Verwendung von fortlaufend numerierten Durchschreibeblocks erstellt werden. 2 Die Urschrift der Quittung erhält der Einzahler. 3 Die erste Durchschrift ist der Einnahmenachweis und dient als Buchungsunterlage. 4 Die zweite Durchschrift verbleibt im Quittungsblock. 5 Die Quittungsblocks sind 5 Jahre aufzubewahren (Verwaltungsanordnung über das Aussondern und Vernichten von Schriftgut vom 21. 7. 1971, GVBl. XVII. Band, Seite 96).

6 Eine abgekürzte Quittung (z. B. Stempelaufdruck) ist zulässig, wenn die Einzahlung auf einem die Zahlung betreffenden Schriftgut (Kirchgeldbescheid, Gebührenrechnung o. ä.) quittiert werden kann. 7 Voraussetzung ist, dass für diese Einnahmearten Hebelisten, in denen die Zahlungspflichtigen mit fortlaufender Nummer aufgeführt sind, vorliegen.

#26.

Zu § 46 Abs. 2

1 Die Berichtigung einer Quittung ist vom Einzahler dann zu bestätigen, wenn der Empfang des Geldes durch Quittung mit Durchschrift (evtl. auch Drittschrift) bescheinigt wird. 2 Dabei muss gewährleistet sein, dass Erst- und Zweitschrift der Quittung (ggf. auch Drittschrift) gleichzeitig berichtigt und bestätigt werden. 3 Wird der Geldempfang in vereinfachter Form bescheinigt (Stempelaufdruck auf Krichgeldbescheid, Rechnung o.ä.), so ist eine evtl. Berichtigung vom Empfänger des Betrages zu bestätigen.

#27.

Zu § 46 Abs. 3

Rechtsträger der Kasse sind in Kirchengemeinden der Gemeindekirchenrat (Artikel 25 Kirchenordnung) und in Kirchenkreisen der Kreiskirchenrat (Artikel 72 Kirchenordnung).

#28.

Zu § 49

1 Tagesauszüge der Geldinstitute (Bank, Postgiro) sind keine Belege im Sinne des § 49 KonfHOK. 2 Gutschrift- und Lastschriftanzeigen sind Bestandteile der Tagesauszüge der Geldinstitute und sollten diesen möglichst zugeordnet werden. 3 Nur in begründeten, die Verwaltungsvereinfachung betreffenden Fällen, können Gutschrift- und Lastschriftanzeigen den Kassenanordnungen beigefügt werden. 4 Auf den Tagesauszügen sind sodann entsprechende Hinweise anzubringen.

#29.

Zu § 50

1 Die Belege müssen eine Mindestgröße von DIN A 5 haben. 2 Die Numerierung kann wahlweise nach dem Zeitbuch oder nach dem Sachbuch erfolgen. 3 Die Belegnummer ist oben rechts auf dem Beleg deutlich anzubringen, sofern nicht vom Vordruck her ein besonderes Nummernfeld vorhanden ist.

4 Belege, die zu mehreren Haushaltsstellen gehören, sind bei der haushaltsmäßig ersten Stelle einzuordnen. 5 Bei den anderen Buchungsstellen ist zu vermerken, wo der Originalbeleg abgeheftet ist. 6 Bei Verwendung von Ersatzbelegen oder Kopien entfällt ein besonderer Hinweis.

#30.

Zu § 52

Sofern in Kirchengemeinden und Kirchenkreisen die Mikroverfilmung zugelassen werden soll, ist aus Gründen einer einheitlichen Regelung der Oberkirchenrat vorher zu hören.

#31.

Zu § 53

1 Bis zur Übernahme der als Richtlinie nach Artikel 9 der Grundordnung der Evangelischen Kirche in Deutschland beschlossenen „Ordnung über den Nachweis des Vermögens und der Schulden mit Inventarordnung“ sind das Kapitalvermögen und die Schulden mindestens in Form von Übersichten, die dem Haushaltsplan sowie dem Rechnungsabschluss jährlich beizufügen sind, zu erfassen.

2 Bewegliche Sachen sind zu inventarisieren, sofern es sich um Einrichtungs- und Gebrauchsgegenstände handelt, deren Anschaffungswert 100,– DM übersteigt. 3 Liegt der Anschaffungswert für den einzelnen Gegenstand unter 100,– DM, so ist die Inventarisierung dennoch vorzunehmen, wenn der Gegenstand entweder zur Erstausstattung in größerer Anzahl erworben wird oder es sich um eine Beschaffung zur Aufstockung des Bestandes handelt (wie Bücher, Noten, Anschauungsmaterial).

4 Gegebenenfalls können auch Gegenstände, deren Anschaffungswert 100,– DM nicht übersteigt und für die Absatz 3 nicht zutrifft, inventarisiert werden, wenn es sich um Sachen für den längerfristigen Gebrauch handelt.

#32.

Zu § 56

1 Die Zusammenfassung kann in Listen (Vorbücher zu Zeitbuch und Sachbuch) oder unmittelbar nach den Belegen auf Additionsstreifen vorgenommen werden. 2 Die Belege sind bis zur Buchung getrennt zu sammeln und sicher aufzubewahren. 3 Die Additionsstreifen sind mit den Belegen zu den Rechnungsakten zu nehmen.

#33.

Zu § 58

1 Die für die Kassenaufsicht zuständige Stelle ist für Kirchengemeinden der Gemeindekirchenrat (Artikel 25 Kirchenordnung). 2 In Rentämtern regelt sich die Kassenaufsicht nach den Satzungen. 3 In Kirchenkreisen ist im gleichgelagerten Fall der Kreispfarrer zu unterrichten.

#34.

Zu § 59

Die für die Ausführung des Haushaltsplanes zuständige Stelle kann zulassen, dass auf den Zwischenabschluss verzichtet wird, wenn die zeitliche und die sachliche Buchung in einem Arbeitsgang durch Buchungsmaschinen oder aufgrund des gleichen Datenträgers und eines geprüften und vom Oberkirchenrat anerkannten Programms mit einer elektronischen Datenverarbeitungsanlage vorgenommen werden.

#35.

Zu § 61 Abs. 1

1 Für die Jahresrechnung ist grundsätzlich der vom Oberkirchenrat erstellte Vordruck zu verwenden. 2 Bei maschineller Herstellung des Jahresabschlusses und einer evtl. damit verbundenen Abweichung vom Vordruck darf die vorgegebene Systematik nicht verlassen werden.

3 Die Jahresrechnungen der Kirchengemeinden sind dem Oberkirchenrat zum 30. 6. des auf das Haushaltsjahr folgenden Jahres mit den Anlagen gemäß 61 Abs. 4 und dem Abnahmebeschluss vorzulegen.

4 Für Kirchenkreise sind die Jahresrechnungen ebenfalls zu dem in Absatz 2 genannten Termin dem Oberkirchenrat vorzulegen. 5 Sofern das Prüfungs- und Abnahmeverfahren zu dem Zeitpunkt noch nicht abgeschlossen ist, sind die fehlenden Unterlagen bis zum 15. 12. des auf das Haushaltsjahr folgenden Jahres nachzureichen.

#36.

Zu § 64

1 Voraussetzung für die Übernahme von Kassengeschäften für Dritte ist, dass

- ein allgemeines kirchliches Interesse besteht,

- die ordnungsgemäße und termingerechte Erledigung der eigenen Kassengeschäfte nicht beeinträchtigt wird,

- der Auftraggeber sein schriftliches Einverständnis erklärt, dass seine Kassengeschäfte in die Prüfungen gemäß § 79 KonfHOK einbezogen werden und

- die durch die Kassenführung entstehenden Kosten übernommen werden (Verwaltungskostenumlage).

2 Die Anordnung für die Übernahme dieser Kassengeschäfte geschieht durch das für die Ausführung des Haushaltsplanes zuständige Organ (Durchführungsbestimmungen zu § 4 Abs. 1 KonfHOK).

#37.

Zu § 65

1 Die Zahlstellen sind Außenstellen der Kasse. 2 Sie unterstehen der fachlichen Aufsicht des Kassenleiters. 3 Über ihre Einrichtung entscheidet in Kirchengemeinden der Gemeindekirchenrat und in Kirchenkreisen der Kreiskirchenrat.

4 Der Verwalter einer Zahlstelle hat in dem ihm übertragenen Umfang Einzahlungen anzunehmen und Ausgaben zu leisten.

5 Von der Zahlstelle soll nur Bargeld verwaltet werden. 6 Konten sollen für eine Zahlstelle nicht eingerichtet werden. 7 Der Verwalter der Zahlstelle hat den Barbestand von fremden Geldern getrennt in einer Geldkassette unter Verschluss zu halten. 8 Für die Zahlstelle ist ein Höchstbetrag für den Barbestand festzusetzen.

9 Der Verwalter der Zahlstelle hat über alle Einnahmen und Ausgaben in einfacher Form Buch zu führen. 10 Hierzu dienen die im Oberkirchenrat bereitgehaltenen Zahlstellenlisten. 11 Eine Urschrift ist der Kasse bei der Abrechnung zu übergeben. 12 Die Durchschrift verbleibt in der Zahlstelle.

13 Die bei Ein- und Auszahlungen der Zahlstelle anfallenden Zahlungsbeweise und die dazugehörigen Unterlagen sind bis zur Abrechnung mit der Kasse sorgfältig aufzubewahren. 14 Sie sind bei der Abrechnung der Einnahmen und Ausgaben an die Kasse abzuliefern.

15 Der Verwalter der Zahlstelle hat in regelmäßigen Zeitabständen alle Einnahmen und Ausgaben mit der Kasse abzurechnen. 16 Der Kassenleiter setzt die Abrechnungstermine fest. 17 Darüber hinaus ist mit der Kasse abzurechnen, wenn der Barbestand die festgesetzte Höhe übersteigt oder der eiserne Vorschuss verbraucht ist.

18 Von der Kasse ist ein Verzeichnis über die Zahlstellen mit folgenden Angaben zu führen:

#- Sitz der Zahlstelle,

- Personalangaben über den Zahlstellenverwalter,

- Höhe der ständigen Betriebsmittel (eiserner Vorschuss),

- Bargeldhöchstbestand,

- regelmäßige Abrechnungstermine,

- Umfang der anzunehmenden Einzahlungen und der zu leistenden Ausgaben.

38.

Zu § 67

Die für die Zahlstellen (§ 65 KonfHOK) geltenden Durchführungsbestimmungen finden sinngemäß Anwendung.

#39.

Zu § 71

1 Die Anzahl der Konten für den laufenden Zahlungsverkehr ist aus Gründen der Sicherheit und der Verwaltungsvereinfachung niedrig zu halten. 2 Die Konten müssen auf den Namen des Rechtsträgers der Kasse lauten (z. B. Ev.-luth. Kirchengemeinde … / nicht: Gemeindekirchenrat …).

#40.

Zu § 72

1 Bei der Aufbewahrung und Beförderung von Zahlungsmitteln sind die versicherungsrechtlichen Bestimmungen zu beachten und die nach den jeweiligen örtlichen Verhältnissen und Gegebenheiten erforderlichen Sicherheitsvorkehrungen zu treffen. 2 Dazu gehören u. a. die Aufbewahrung in feuer- und diebstahlsicheren Kassettenbehältern (Stahlschrank, Tresor) und die Abschließbarkeit der Kasse (Kassette) während der Dienststunden. 3 Sonderregelungen bedürfen der Zustimmung des Vertretungsorganes des Rechtsträgers der Kasse.

#41.

Zu § 73 Abs. 1

1 Rücklagen sind Geldmittel, die aus dem Haushalt entnommen und für eine spätere Verwendung zurückgelegt werden. 2 Kapitalvermögen des Kirchenfonds, des Pfarrfonds und des Küster-/Organistenfonds sind keine Rücklagen im Sinne dieser Haushaltsordnung.

3 Zinsen aus Rücklagen, die auf einen Höchstbetrag begrenzt sind, sollen so lange der Rücklage zugeführt werden, bis der Höchstbetrag erreicht ist.

#42.

Zu § 73 Abs. 2

Die Betriebsmittelrücklage dient nicht der Verstärkung von Haushaltsansätzen, sondern ausschließlich der Sicherung der rechtzeitigen Leistung von Ausgaben.

#43.

Zu § 74

Der Mindestbestand der Betriebsmittelrücklage sollte innerhalb von 6 Jahren nach Inkrafttreten der KonfHOK erreicht werden.

#44.

Zu § 79 Abs. 1

1 Regelmäßige Kassenprüfungen sind jährlich einmal vorzunehmen und dem Kassenleiter rechtzeitig anzuzeigen. 2 Unvermutete Kassenprüfungen sind jährlich mindestens einmal vorzunehmen. 3 Sie sollten von der regelmäßigen Kassenprüfung einen Zeitabstand von mindestens 2 Monaten haben.

4 In die Kassenprüfungen sind die Kassengeschäfte für Dritte (§ 64), die Zahlstellen (§ 65), die Pfarramtskassen (§ 66) und die Treuhandkassen (67) mit einzubeziehen. 5 Die Kassenprüfungen umfassen auch die Rücklagen und das Fondsvermögen.

6 Der Kassenleiter und die Mitarbeiter der Kasse haben dem Prüfer die notwendigen Erklärungen abzugeben, insbesondere, dass die zur Kassenprüfung vorgelegten Bücher die gesamte Kassenverwaltung umfassen, dass alle Ein- und Auszahlungen in den Kassenbüchern eingetragen sind, dass alle kasseneigenen Gelder im Kassenbestand enthalten sind und dass sich im Kassenbestand keine fremden Gelder befinden.

7 Wenn bei einer Kassenprüfung erhebliche Kassenmehrbestände, Kassenminderbestände oder sonstige größere Unstimmigkeiten festgestellt werden, deren Entstehung nicht sofort geklärt werden kann, so hat der Prüfer den Vorsitzenden des für die Aufsicht über die Kasse zuständigen Organs unverzüglich zu verständigen. 8 Bei Verdacht vorsätzlicher oder fahrlässiger Schädigung kirchlicher Kassen, bei Gefahr im Verzug, Verdunkelungsgefahr oder Gefahr weiterer Schädigung hat der Vorsitzende des zuständigen Organs alle zur Sicherung der kirchlichen Kassen erforderlichen Maßnahmen zu treffen. 9 Ferner ist der Oberkirchenrat unverzüglich zu unterrichten.

#45.

Zu § 80 Abs. 3

Zuständiges Organ im Sinne des Absatzes 3 ist in Kirchengemeinden der Gemeindekirchenrat, in Kirchenkreisen der Kreiskirchenrat und für Rentämter der Rentamtsausschuss.

#46.

Zu § 84 Abs. 2 und 3

Zuständiges Organ im Sinne der Absätze 2 und 3 ist in Kirchengemeinden der Gemeindekirchenrat, in Kirchenkreisen die Kreissynode und bei Rentämtern der Rentamtsausschuss.

#47.

Zu § 84 Abs. 4

1 Der Oberkirchenrat führt, unbeschadet der in Absatz 2 und 3 geregelten Prüfungspflicht, in unregelmäßigen Abständen unvermutete und angemeldete Kassenprüfungen durch. 2 Zum Zwecke der Haushalts- und Rechnungsprüfung kann der Oberkirchenrat die zur Prüfung erforderlichen Unterlagen auch vorübergehend zum Dienstsitz Oldenburg nehmen. 3 Im Übrigen gelten die §§ 79 bis 83 sinngemäß.

#48.

Zu § 87 Abs. 1 und 2

1 In Kirchengemeinden ist der Gemeindekirchenrat, in Kirchenkreisen die Kreissynode zuständig für die Entlastung. 2 Im Bereich eines Rentamtes ist der Rentamtsausschuss zuständig.

#49.

Zu § 87 Abs. 3

Die Entlastung wird erteilt:

#a) in Kirchengemeinden | dem Vorsitzenden des Gemeindekirchenrates, dem Anordnungsberechtigten und dem Kirchenrechnungsführer/Verwaltungsleiter, |

b) in Kirchenkreisen | dem Kreiskirchenrat, dem Anordnungsberechtigten und dem Kirchenrechnungsführer/Verwaltungsleiter, |

c) in Rentämtern | regelt sich die Entlastung nach der Satzung. |

Anlage 1

Richtlinien für die Gewährung von Zuwendungen

1. | Betriff der Zuwendung | |

1.1 | Zuwendungen im Sinne dieser Richtlinien sind Leistungen an Stellen, die nicht zur verfassten Kirche gehören, zur Erfüllung von Aufgaben, an denen ein erhebliches Interesse der Kirche besteht. Es handelt sich um einmalige oder laufende Leistungen, auf die ein Rechtsanspruch nicht besteht. | |

1.2 | Zu den Zuwendungen gehören: | |

– | Zuweisungen im kirchlichen Bereich, | |

– | Zuschüsse an Dritte, | |

– | Schuldendienstbeihilfen, | |

– | zweckgebundene Darlehen, | |

– | andere nicht rückzahlbare Leistungen, | |

– | andere bedingt oder unbedingt rückzahlbare Leistungen. | |

1.3 | Nicht zu den Zuwendungen gehören: | |

– | Sachleistungen, | |

– | Leistungen aufgrund rechtlicher Verpflichtungen, | |

– | satzungsmäßige Mitgliedsbeiträge. | |

2. | Zuwendungsarten: | |

2.1 | Zuwendungen für einzelne Vorhaben (Projektförderung). | |

2.2 | Zuwendungen zur Deckung des gesamten oder eines Teiles der Ausgaben (institutionelle Förderung). | |

3. | Bewilligungsvoraussetzungen: | |

3.1 | Zuwendungen sollen nur bewilligt werden, wenn der Zuwendungszweck nicht auf andere Weise erreicht werden kann, etwa durch Bürgschaften, Garantien oder sonstige Gewährleistungen. | |

3.2 | Nicht rückzahlbare Zuwendungen sollen nur bewilligt werden, soweit der Zweck nicht durch rückzahlbare Zuwendungen erreicht werden kann. | |

3.3 | Zuwendungen sind schriftlich zu beantragen. Die bewilligende Stelle kann Antragsvordrucke vorschreiben. | |

3.4 | Die Anträge müssen enthalten: | |

– | Angaben über Notwendigkeit und Angemessenheit der Zuwendungen, | |

– | einen Überblick über den Umfang der Maßnahme, ihre Finanzierung sowie die Folgekosten. | |

Den Anträgen sind mindestens beizufügen: | ||

– | bei Projektförderung: die Planungsunterlagen, | |

– | bei institutioneller Förderung: Haushalts- oder Wirtschaftsplan und Stellenplan. | |

3.5 | Zuwendungen dürfen nur solchen Empfängern bewilligt werden, bei denen eine ordnungsgemäße Geschäftsführung gesichert ist und die in der Lage sind, die Verwendung der Mittel bestimmungsgemäß nachzuweisen. Eine Bewilligung setzt die Zustimmung des Zuwendungsempfängers voraus, dass die bewilligende Stelle durch ihre Prüfungsorgane die zweckentsprechende Verwendung – im Falle einer institutionellen Förderung die gesamte Haushalts- und Wirtschaftsführung – prüfen kann. | |

3.6 | Der Antragsteller hat die Bewilligungsbedingungen verbindlich anzuerkennen. | |

3.7 | Eine Bewilligung ist erst möglich, wenn die Prüfung des Antrages ergibt, dass die vorgenannten Bewilligungsbedingungen erfüllt sind. | |

4. | Bewilligung: | |

4.1 | Zuwendungen werden durch schriftlichen Bescheid mit der Auflage bewilligt, dass der Zuwendungsempfänger die allgemeinen Bewilligungsbedingungen anerkennt. | |

4.2 | Je nach Art, Zweck und Höhe der Zuwendungen können abweichende oder zusätzliche Bedingungen festgelegt oder Auflagen erteilt werden (besondere Bewilligungsbedingungen), die gleichfalls vom Zuschussempfänger anzuerkennen sind. | |

4.3 | Eine Durchschrift des Bewilligungsbescheides ist derjenigen Stelle zuzusenden, die nach Ziff. 3 für die Prüfung der Zuwendung zuständig ist. | |

4.4 | Die Bewilligung ist zu widerrufen und eine bereits ausgezahlte Zuwendung zurückzufordern, wenn der Zuwendungsempfänger die Zuwendung zu Unrecht, insbesondere durch unzutreffende Angaben, erlangt hat, es sei denn, dass er den Grund nicht zu vertreten hat. | |

5. | Auszahlung: | |

5.1 | Die benötigten Mittel sollen nur insoweit und nicht eher zur Auszahlung angewiesen werden, als sie zur Bewirkung fälliger Zahlungen im Rahmen des Verwendungszwecks benötigt werden. | |

5.2 | Im Rahmen der Projektförderung kann die Auszahlung davon abhängig gemacht werden, dass über die Verwendung bereits gezahlter Teilbeträge ein Zwischennachweis vorgelegt wird. | |

6. | Verwendungsnachweis: | |

6.1 | Der Zuwendungsempfänger hat einen Verwendungsnachweis zu erbringen (zahlenmäßiger Nachweis und ggf. sachlicher Bericht). Die bewilligende Stelle kann Vordrucke für den Verwendungsnachweis vorschreiben. | |

6.2 | Bei institutioneller Förderung kann auf einen besonderen Verwendungsnachweis verzichtet werden, wenn die Haushalts- und Wirtschaftsführung des Zuwendungsempfängers ohnehin der Prüfung durch das Prüfungsorgan des Zuwendungsgebers unterliegt. | |

6.3 | Der Verwendungsnachweis ist dahingehend zu prüfen, ob die Bewilligungsbedingungen eingehalten worden sind. | |

Anlage 2

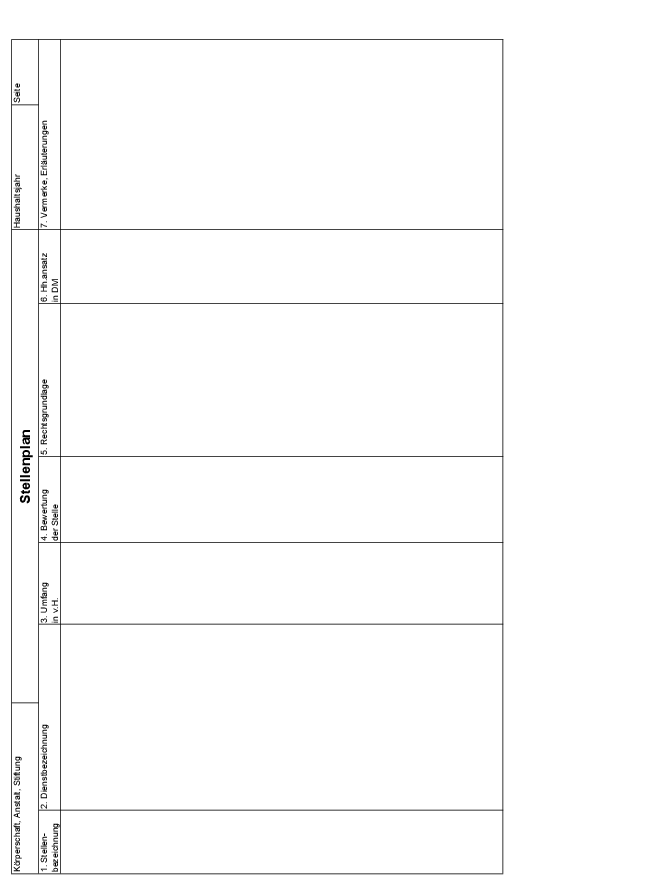

Richtlinien zum Aufstellen der Stellenpläne sowie Stellenbesetzungspläne der Körperschaften, Anstalten und Stiftungen im Sinne des § 1 KonfHOK

1. | Allgemeines | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1.1 | Geltungsbereich | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Diese Richtlinien gelten für alle Körperschaften, Anstalten und Stiftungen im Sinne des § 1 KonfHOK, die der Aufsicht des Ev.-luth. Oberkirchenrates unterliegen. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1.2 | Rechtsnatur des Stellenplanes | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Der Stellenplan ist eine Pflichtanlage zum Haushaltsplan. Er wird durch Beschluss aufgestellt und kann durch Beschluss geändert werden. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1.3 | Inhalt des Stellenplanes | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Der Stellenplan ist die Zusammenstellung und der Bewirtschaftungsplan für die zur Erledigung der Aufgaben erforderlichen Stellen der nicht nur vorübergehend beschäftigten Mitarbeiter. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Er enthält | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

– | die Zahl der Mitarbeiter, | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

– | die Zuordnung der Mitarbeiter zu den Besoldungs-, Vergütungs- und Lohngruppen und | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

– | die Aufteilung der Mitarbeiter auf die einzelnen Unterabschnitte. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Er ist nach dem verbindlichem Muster der Anlage 3 auszufertigen. Nachrichtlich aufzunehmen sind Mitarbeiter in Arbeitsbeschaffungsmaßnahmen, Mitarbeiter, die aufgrund §§ 19, 20 BSHG beschäftigt werden, Azubis/Praktikanten sowie längerfristige Vertretungen, soweit sie vorhersehbar sind. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1.4 | Bekanntmachungspflicht | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Der Stellenplan ist als Anlage zum Haushaltsplan mit diesem durch öffentliche Auslegung bekanntzumachen (Artikel 26 Abs. 1 Nr. 6 KO). Da der Stellenbesetzungsplan personenbezogene Daten enthält, unterliegt dieser dem Datenschutz und ist mithin nicht zu veröffentlichen. Das Aufstellen des Stellenbesetzungsplanes ist gem. § 23 Bundesdatenschutzgesetz vom 27. 01. 1977 (BGBl. I S. 201) in der jeweils geltenden Fassung in Verbindung mit § 5 der Verordnung zum Kirchengesetz über den Datenschutz (VO DSG-EKD) vom 21.03.1986 (GVBl. XXI. Band, Seite 121) zulässig, da dieser eine Übersicht über die Besetzung der Stellen ermöglicht und somit der Personalbewirtschaftung dient. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Eine Übermittlung des Stellenbesetzungsplanes an den Oberkirchenrat ist gemäß § 24 des Bundesdatenschutzgesetzes in Verbindung mit § 5 VO DSG-EKD zulässig, da sie für die Erfüllung der dem Oberkirchenrat als Aufsichtsbehörde übertragenen Genehmigungspflicht sowie der Erstellung kirchlicher Statistiken dient und somit zur Wahrung berechtigter Interessen der Kirche insgesamt erforderlich ist. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1.5 | Genehmigungspflicht | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Der Stellenplan ist gem. Artikel 27 Abs. 1 Nr. 7 bzw. Art. 68 Abs. 1 KO genehmigungspflichtig. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2. | Gliederung | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2.1 | Gliederung nach dem Haushaltsplan (§ 21 KonfHOK) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Gemäß § 21 KonfHOK ist der Stellenplan nach dem Haushaltsplan zu gliedern. Somit sind für die Gliederung die „Grundlagen zur Haushaltssystematik für kirchliche Körperschaften und Einrichtungen“ zugrunde zu legen. Dies gilt auch für diejenigen Körperschaften, Anstalten und Stiftungen, die einen modifizierten Haushaltsplan aufstellen, um den Finanzbedarf der einzelnen Arbeitsbereiche feststellen zu können. Der Abschnitt 22 ist im Stellenplan in die einzelnen Kindertagesstätten zu untergliedern. Innerhalb der Kindertagesstätten ist jeweils in folgender Reihenfolge aufzuführen: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Leitung, Erstkräfte und Zweitkräfte. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2.2 | Nachrichtliche Ausweisung | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Die nachrichtlich aufgeführten Mitarbeiterstellen sind jeweils am Ende eines Abschnitts bzw. der Kindertagesstätte aufzuführen. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2.3 | Summenbildung, innere Verrechnungen | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Am Ende eines Abschnitts ist die Summe der Haushaltsansätze der Stellen dieses Abschnitts zu bilden. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Diese Summe ist um innere Verrechnungen aus anderen Abschnitten zu bereinigen. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Erstattungen aus anderen Abschnitten sind zu subtrahieren. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Erstattungen an andere Abschnitte sind zu addieren. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3. | Spalten | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.1 | Spalten des Stellenplanes | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.1.1 | Stellenbezeichnung (Spalte 1) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Die Stellenbezeichnung ist aufgrund der Anonymisierung des Stellenplanes erforderlich und stellt nunmehr das primäre Ordnungsmerkmal des Stellenplanes dar. Die Stellenbezeichnung ist zehnstellig und bestimmt sich wie folgt: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Die ersten beiden Ziffern geben den Haushaltsabschnitt an. Sie sind nach den „Grundlagen zur Haushaltssystematik für kirchliche Körperschaften und Einrichtungen“ zu bilden. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Beispiele: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Für die Bildung der nächsten 5 Ziffern ist das Schlüsselverzeichnis für die Angaben zur Tätigkeit in den Versicherungsnachweisen der Bundesanstalt für Arbeit zugrunde zu legen. Diese Angaben zur Tätigkeit (Schlüssel A, Schlüssel B 1 und Schlüssel B 2) sind bereits für sämtliche Mitarbeiter für die Beitragsabrechnungen vorhanden. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Die nächsten beiden Stellen enthalten eine fortlaufende Numerierung derjenigen Stellen, deren erste 7 Stellen gleichlautend sind, beginnend mit 01. Die letzte Ziffer ist eine Prüfziffer zur Vermeidung von Zahlendrehern. Sie wird wie folgt ermittelt: Man multipliziert die erste Ziffer mit 1, die zweite Ziffer mit 2, die dritte Ziffer mit 3 …, die neunte Ziffer mit 9. Addiert man diese Ergebnisse auf, erhält man eine Summe, deren letzte Ziffer die als zehnte Ziffer einzutragende Prüfziffer ist. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Die Prüfziffer lautet: 4 Die zehnstellige Ziffer lautet somit 7678142014 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.1.2 | Dienstbezeichnung (Spalte 2) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Die Spalte 2 (Dienstbezeichnung) unterscheidet sich nicht von der bisherigen Spalte „Dienstbezeichnung“. Hier ist die überwiegend zugewiesene Tätigkeit des Stelleninhabers einzutragen. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Bei Mitarbeiterinnen in einer Kindestagesstätte ist die Funktion Leiterin, stellvertretende Leiterin, Erstkraft oder Zweitkraft einzutragen. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.1.3 | Umfang in vom Hundert (Spalte 3) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Hier ist der Umfang der Stelle in vom Hundert einer entsprechenden vollen Stelle anzugeben. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.1.4 | Bewertung der Stelle (Spalte 4) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

In dieser Spalte ist die Bewertung der Stelle anzugeben, die sich aus der überwiegend auszuübenden Tätigkeit (§ 22 BAT bzw. § 2 des Tarifvertrages über das Lohngruppenverzeichnis) ergibt. Eventuelle Höhergruppierungen im Wege des Bewährungs- oder Fallgruppenaufstieges sind nicht zu berücksichtigen. Die Eintragungen sind gem. folgender Beispiele vorzunehmen: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.1.5 | Rechtsgrundlage (Spalte5) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

In dieser Spalte ist die Rechtsgrundlage für die Bewertung der Stelle eindeutig anzugeben. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Die Eintragungen sind gemäß folgender Beispiele vorzunehmen: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.1.6 | Haushaltsansatz in DM (Spalte 6) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Die Spalte 6 (Haushaltsansatz in DM) unterscheidet sich nicht von der bisherigen Spalte „Haushaltsansatz“. Hier ist der für die Stelle veranschlagte Haushaltsansatz in DM anzugeben. Zu veranschlagen sind nur die reinen Personalkosten (Gruppe 42), nicht Kosten für Vertretungen/Aushilfen (Gruppe 45) oder personalbezogene Sachausgaben (Gruppe 49). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.1.7 | Vermerke, Erläuterungen (Spalte 7) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

In der Spalte 7 werden Haushaltsvermerke und Erläuterungen eingetragen. Als Haushaltsvermerke kommen Wegfall- und Umwandlungsvermerke gem. § 33 KonfHOK in Frage. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Zu erläutern sind Veränderungen der Stelle gegenüber dem vorherigen Stellenplan oder sonstige Besonderheiten. Insbesondere sind auf andere Abschnitte entfallene Anteile des Haushaltsansatzes einer Stelle aufzuführen. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Sollte der in Spalte 7 vorgesehene Raum für die Erläuterungen nicht ausreichen, ist in der Spalte 8 ein Verweis auf Erläuterungen in einer gesonderten Anlage aufzunehmen. Diese Anlage ist dem Stellenplan beizufügen. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.2 | Spalten des Stellenbesetzungsplanes | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.2.1 | Stellenbezeichnung (Spalte 1) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

In dieser Spalte ist die gleiche Stellenbezeichnung wie im Stellenplan aufzunehmen, um die Stellenbesetzung den einzelnen Stellen zuordnen zu können. Insofern wird auf die Erläuterungen zu 3.1.1 verwiesen. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.2.2 | Name des Stelleninhabers (Spalte 2) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

In der Spalte 2 ist der Name des Stelleninhabers (Name, Vorname) anzugeben. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ist eine Stelle vakant, ist in der Spalte 2 „N.N.“ einzutragen. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.2.3 | Geschlecht (Spalte 3) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

In dieser Spalte ist das Geschlecht des Mitarbeiters mit den Abkürzungen m für männlich oder w für weiblich einzutragen. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.2.4 | Geburtsdatum (Spalte 4) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

In der Spalte 4 ist das Geburtsdatum des Mitarbeiters in sechsstelliger Form einzutragen. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Beispiel: 05.07.62 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.2.5 | Umfang in vom Hundert (Spalte 5) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

In dieser Spalte ist der Umfang der Beschäftigung des Mitarbeiters in vom Hundert eines entsprechend vollbeschäftigten Mitarbeiters anzugeben. Es kann hierbei eine Abweichung zu Spalte 3 des Stellenplanes geben durch teilweise Vakanz einer Stelle. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.2.6 | Vergütungs-/Lohngruppe (Spalte 6) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

In der Spalte 6 ist die tatsächliche Eingruppierung des Mitarbeiters anzugeben. Es können hierbei Abweichungen zu Spalte 4 des Stellenplanes auftreten durch Bewährungs- oder Fallgruppenaufstieg oder evtl. durch Besitzstandswahrung oder übertarifliche Bezahlungen. Für die Form der Eintragungen wird auf die Beispielsfälle unter 3.1.4 verwiesen. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ist mit dem Mitarbeiter eine Pauschalvergütung vereinbart, ist in der Spalte 6 die im Dienstvertrag vereinbarte Pauschalvergütung einzutragen. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.2.7 | Rechtsgrundlage (Spalte 7) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

In dieser Spalte ist die Rechtsgrundlage der in Spalte 6 angegebenen Vergütungs- oder Lohngruppe einzutragen. Auf die Beispiele unter 3.1.5 wird verwiesen. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Falls es sich um Zahlungen im Wege der Besitzstandswahrung oder um übertarifliche Zahlungen handelt, ist dies in dieser Spalte ebenfalls einzutragen. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ist mit dem Mitarbeiter eine Pauschalvergütung vereinbart, ist in der Spalte 7 anzugeben, dass es sich um eine Pauschalvergütung handelt sowie der maßgebliche Entgeltzeitraum. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Beispiel: pauschal monatlich | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.2.8 | EDV-Verschlüsselung (Spalte 8) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Die EDV-Verschlüsselung der Eingruppierung des Mitarbeiters ist zum Zwecke der maschinellen Auswertung erforderlich. Die EDV-Verschlüsselung besteht aus 6 Ziffern, die erste Ziffer gibt den Tarifbereich an, die nächsten beiden Ziffern geben die Tarifart an und in den letzten drei Ziffern ist die Gehaltsgruppe verschlüsselt. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.2.8.1 | Tarifbereich (1. Ziffer) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1 = Vergütung nach BAT | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2 = Vergütung nach AVR des Diakonischen Werkes | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

5 = Lohn nach MTL II | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.2.8.2 | Tarifart (2. und 3. Ziffer) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

22 = BAT | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

23 = BAT Krankenpflegetarif | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

24 = Auszubildende | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

28 = Praktikanten für Berufe des Sozial- und Erziehungsdienstes | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

39 = Festgehälter(Vergütung) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

42 = MTL II | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

43 = Auszubildende | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

49 = Festgehälter (Lohn) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.2.8.3 | Gehaltsgruppe (4., 5. und 6. Ziffer) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||